在国家限购限售、打压房价的大背景下,2017年起,张家口也进入了限购时代,只不过,张家口的限购只针对怀来、崇礼和主城区(桥西区、桥东区、经开区),其他区县,甚至主城区周边的宣化区,并不受限购政策的影响,但是从这一年限购政策实施结果来看,“专属”的限购政策并未为限购区域带来明显的房价降温,反而使得周边不限购区域迎来了一波明显的房价上涨趋势。也许正因如此,8月的第一天,宣化区税务局公布了一则关于存量住房交易个税征收新政策,公告内容如下:

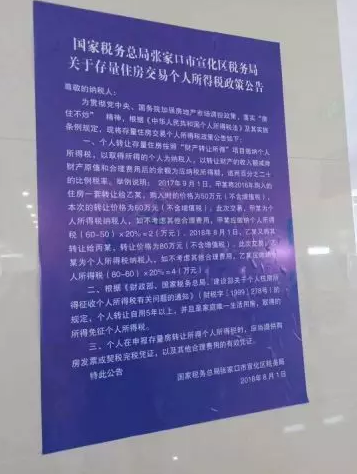

国家税务总局张家口市宣化区税务局关于存量住房交易个人所得税政策公告

尊敬的纳税人:

为贯彻党中央、国务院加强房地产市场调控政策,落实“房住不炒”精神,根据《中华人民共和国个人所得税法》及其实施条例规定,现将存量住房交易个人所得税政策公告如下:

一、个人转让存量住房按照“财产转让所得”项目缴纳个人所得税,以取得所得的个人为纳税人,已转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,适用百分之二十的比例税率。

举例说明:2017年9月1日,甲某将2016年购入的住房一套转让给乙某,购入时的价格为50万(不含增值税),本次转让价格为60万(不含增值税)。此次交易,甲方为个人所得税纳税人,如不考虑其他合理费用,甲某应缴纳个人所得税(60-50)x20%=2(万元)。2018年8月1日,乙某又将其转让给丙某,转让价格为80万元(不含增值税)。此次交易乙某为个人所得税纳税人,如不考虑其他合理费用,乙某应缴纳个人所得税(80-60)x20%=4(万元)。

二、根据《财政部、国家税务总局、建设部关于个人住房所得征收个人所得税有关问题的通知》(财字税[1999]278号)的规定,个人转让自用5年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。

三、个人在申报存量房转让所得个人所得税时,应当提供购房发票或契税完税凭证,以及其他合理费用的有效凭证。

特此公告

国家税务总局张家口市宣化区税务局

2018年8月1日

政策解读:

1、与原本存量房交易个人所得税缴纳政策,新政策有哪些不同?

在新政策颁布之前,宣化区实施张家口统一的个人住房转让个人所得税核定征收率标准与方式。

征收方式:应纳个人所得税=计税价格×1%(或1.5%、3%),

税率核定标准:其中普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。

免税条件:对于个人转让自用5年以上、并且是家庭唯一住宅,免征个人所得税。

其中,计税价格并非房产出售价格,而是指房产预估价格,可能高于或者低于出售价格。使用预估价格的原因主要在于贷款参考的需要。

新的征收政策中:

征收方式:应纳个人所得税=(已转让财产的收入额-财产原值-合理费用)×20%

税率核定标准:所有住在类型均按照20%。

免税条件:对于个人转让自用5年以上、并且是家庭唯一住宅,免征个人所得税。

2、新政下,为何要扣除财产原值?

从税收角度来说,扣除财产原值是为了避免重复收税,或者换句话说就是征收财产增值部分应缴纳的税收。

3、与原有政策相比,新政下税收金额是高了还是低了?

此公告中明确显示存量房交易所收取的个人所得税为扣除购房款和其他合理费用的部分,因此并非所有购房款均需缴税,但税率高达20%,所以与过去的应缴税费相比,即使只是差价也会导致税费大幅上涨。

我们用一个具体案例来看,比如,出售一套预估金额为70万元的住宅,实际成交金额为80万元,出售方购入房产时的金额为60万元,那么在原有政策下,应缴纳的税费=70万元×1%=7000元。

但在新政下,要减去出售方在房产购入时的将价格和其他费用,暂且不考虑费用问题,则需缴纳的税费=(80-60)×20%=40000元

所以比起原有政策,在新政下,需缴纳的税费多了约34000万元。

4、个人所得税新政,会对宣化及张家口市区楼市产生怎样的影响?

从大的结果来看,新政下,二手房交易中,所需缴纳的税费金额大幅提升,房屋买卖成本升高,可以有效遏制宣化本地的炒房行为,从而打压房价的不良上涨,但此举将同时压制了改善群体的购房需求,若不是房本满5年,且是家庭唯一生活住房,将要承担高额税金,现住房无法出手,自然也无法改善更换住房。

对于个人二手房买卖方来说,本次颁布的存量住房交易个人所得税新政就像是一个风水岭,在这之间进行二手房买卖要比之后的二手房买卖付出的成本少的多。

也有人担心,此番税费改革会将大量宣化购房者引入张家口市区,导致张家口市区房价产生波动,但从现在的情况来说可能性并不存在,毕竟比起高税费而言,限购的资格限制来的更加严苛。

关键词: 宣化二手房出售

营业执照公示信息

营业执照公示信息