曾经风光无限的“消防第一股”天广中茂收到今年以来的第二封关注函。

今天,深交所针对天广中茂子公司为公司大股东邱茂国提供违规担保一事再发问询函。值得注意的是,天广中茂2018年年度报告显示,邱茂国曾犯行贿罪。

而上一次收到关注函,则是由于公司业绩大变脸,业绩预告修正显示天广中茂2019年全年预亏最高3亿变为最高30亿,面临被实行退市风险警示的风险。此外,天广中茂还因157万债务违约被债权人提请破产重整。

大股东违规担保1亿

天广中茂收深交所关注函

今天,深交所向天广中茂下发关注函,要求其说明大股东邱茂国违规担保1亿元的解决进展情况等吗,并质疑天广中茂内部控制措施存在重大缺陷。

天广中茂能够发现其大股东违规担保一事,源自一起投诉。

1月15日,天广中茂收到深交所下发的问询函,。根据问询函,深交所接到投资者投诉,称其于2018年1月30日通过债权转让获得对公司大股东邱茂国的500万元债权,并由公司的子公司广州中茂园林建设工程有限公司、电白中茂生物科技有限公司以及时任董事长邱茂期对该债权提供担保,深交所要求天广中茂对子公司及邱茂期是否对上述500万元债权提供担保等事项进行说明。

2月12日,天广中茂发布回复公告。

对于本次投诉产生的原因,天广中茂解释为,根据公司大股东邱茂国出具的《关于问询函的情况说明》,投诉人作为广州蓝耀号企业管理合伙企业(有限合伙)合伙人曾就上述500万元债权向邱茂国主张清偿责任,但因邱茂国明确表示与投诉人没有借款关系予以拒绝,故产生本次投诉事项。

天广中茂也回复公告中披露了邱茂国以中茂园林及中茂生物的名义签署《保证合同》为其个人债务提供担保,担保金额合计1亿元。但是,天广中茂表示上述担保行为未经公司董事会或股东大会等权力机构审议,也未执行中茂园林、中茂生物相关决策审批程序,因此均未履行信息披露义务。

2月25日,深交所再度下发关注函,要求天广中茂说明公司已采取的自查措施及进展,说明上述1亿元违规担保事项的解决进展情况、公司需要承担的法律责任、对生产经营的影响及潜在的法律风险。

此外,深交所还要求天广中茂说明公司目前的内部控制措施是否存在重大缺陷,是否得到有效执行。

大股东曾犯行贿罪

据官网介绍,天广中茂始创于1986年,总部位于福建省南安市,是一家集消防产品与工程、园林绿化与生态修复、食用菌三大主业于一体多元化发展的集团公司,也是国内最早获批生产消防产品的民营企业之一,由陈秀玉和弟弟陈文团共同出资成立。

从股权结构上来看,创始人陈秀玉为第一大股东,持股比例为15.77%;二股东邱茂国持股14.03%;第三大股东为东方盛来持股5%。值得注意的是,在创始人陈秀玉不断减持后,现在的天广中茂已经没有实控人。

公开资料显示,邱茂国于1970年6月出生,广东省茂名市人,加拿大皇家大学MBA,建筑施工管理工程师。

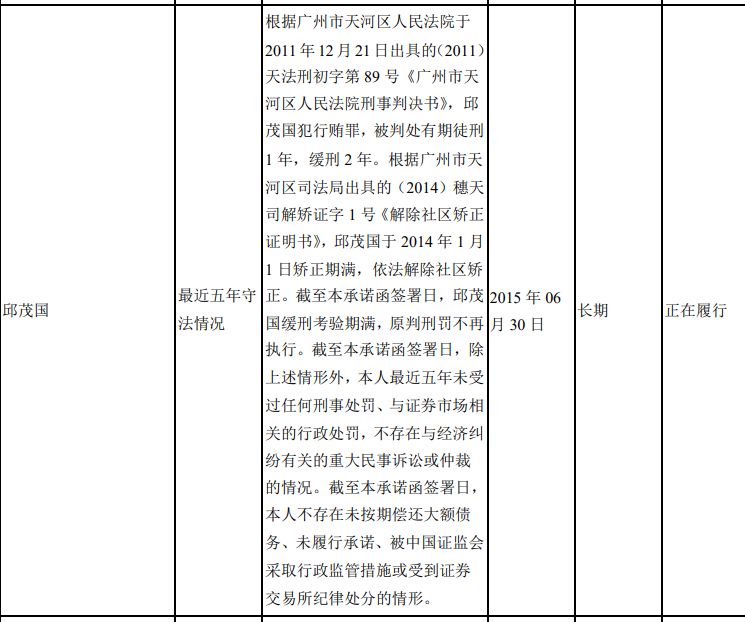

值得一提的是,天广中茂2018年年度报告显示,邱茂国曾犯行贿罪。

根据广州市天河区人民法院于 2011年12月21日出具的(2011) 天法刑初字第 89 号《广州市天河区人民法院刑事判决书》,邱茂国犯行贿罪,被判处有期徒刑 1 年,缓刑 2 年。

根据广州市天河区司法局出具的(2014)穗天司解矫证字 1 号《解除社区矫正证明书》,邱茂国于 2014 年 1 月 1 日矫正期满,依法解除社区矫正。

总市值仅32亿预亏30亿

触及“披星戴帽”警示红线

此次关于大股东违规担保的关注函,为天广中茂今年以来收到的第二封关注函,上次是因为业绩预告修正。

2019年三季报中,天广中茂预计2019年度归属于上市公司股东的净利润变动区间为亏损1.81亿元至亏损3.16亿元。到今年1月14日晚间,天广中茂发布2019年度业绩预告修正公告称,预计2019年度亏损21.58亿元至30.47亿元。

而截至最新收盘,天广中茂总市值不过31.65亿元。随后,深交所对天广中茂下发关注函,问及是否存在利用资产减值进行利润调节,进行业绩“大洗澡”的情形。

两次业绩预告出现差异的原因,是商誉减值。

天广中茂称,公司对2019年度合并范围内的主要资产进行核查,并根据相关的会计准则对资产减值情况进行分析评估,认为部分资产存在减值迹象。

其中公司全资子公司广州中茂园林建设工程有限公司的工程存货及公司2015年收购全资子公司广州中茂园林建设工程有限公司与电白中茂生物科技有限公司时所形成的商誉存在明显的减值风险。

值得关注的是,天广中茂股票存在被实行退市风险警示的风险。

天广中茂表示,鉴于公司2018年度经审计归属于上市公司股东的净利润为负值,且2019年度预计归属于上市公司股东的净利润为负值,深圳证券交易所有权对公司股票交易实行退市风险警示的处理。

事实上,对于天广中茂来说,商誉减值导致业绩变脸,这已不是第一次了。在2019年,天广中茂先后两次发布2018年度业绩预告修正公告。

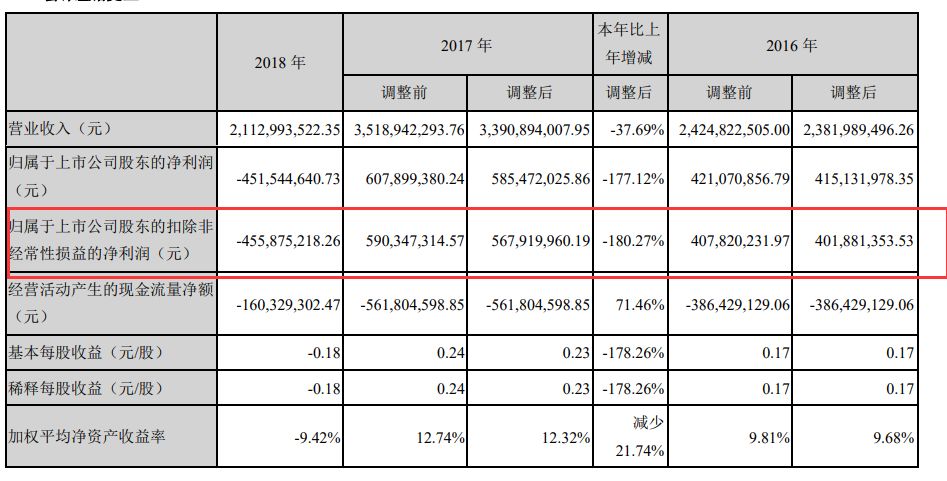

早在2019年4月25日,天广中茂发布业绩预告修正公告,修正前,预计2018年度盈利6078.99万元至2.43亿元;修正后,业绩变脸为亏损4.50亿元至4.86亿元。

2018年,天广中茂经营业绩出现大幅下滑,营业收入同比下滑37.69%;实现归母净利-4.52亿元,其中包括对中茂园林商誉减值1.92亿元以及对中茂生物商誉减值4.19亿元。

2015年收购“埋雷”

实际上,天广中茂连续两年的商誉减值要从2015年的收购说起。

天广中茂此前名为“天广消防”,上市时主营业务为消防产品的设计、开发、生产、销售。公司于2010年11月在深交所中小板上市,彼时被称为中小板“消防第一股”。2012年至2017年10月,公司股价不断攀升。

2015年,天广中茂当年以12亿元和12.69亿元的价格分别购买了中茂园林100%股权和中茂生物100%股权,评估增值率分别为90.83%和469.25%,合计评估增值16.19亿元,合计耗资24.69亿元。

重组后,中茂园林和中茂生物的股东邱茂国成为天广中茂的第二大股东,公司改名“天广中茂”。

并购方案显示,新“引进”的大股东邱茂国业绩承诺为2015~2018年,中茂园林扣非归母净利润分别不低于1.45亿、1.8亿、2亿和2.2亿元,中茂生物扣非归母净利润分别不低于8000万、1.5亿、1.8亿和2亿元。

可让人意想不到的是,在完成2016和2017年业绩承诺后,2018年两家子公司业绩变脸,但此时邱茂国已无支付业绩补偿款能力,其所持股票早于2018年4月2日就被轮候冻结。

2018年,中茂园林压缩长线工程项目,收缩部分园林业务,营收锐减近一半,净利润同比下降逾八成;食用菌销售价格远远低于往年同期,导致中茂生物收入下降,净利润下滑逾三成。此外,全资子公司天广消防净利润也同比下滑逾八成。最终,2018年天广中茂亏损4.52亿元。

因157万债务违约面临破产重整

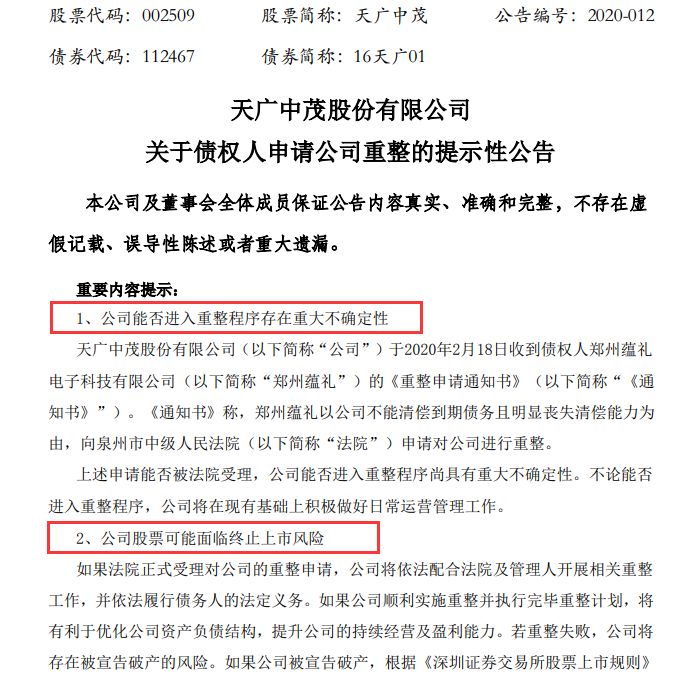

就在前不久,天广中茂被债权人提请破产重整。

2月19日晚间,天广中茂公告称,债权人郑州蕴礼以公司不能清偿到期债务且明显丧失清偿能力为由,向泉州市中级人民法院申请对公司进行重整。

公告显示,郑州蕴礼于2018年4月11日通过华泰证券购买了天广中茂发行的3万张公司债券“16天广01”。

截至目前,天广中茂已通过场外交易方式于2019年11月28日向申请人支付债券利息6375元,暂计至2019年10月26日的余款156.86万元至今尚未支付。

目前,重整申请能否被法院受理,天广中茂能否进入重整程序尚具有重大不确定性。公司表示,如果公司顺利实施重整并执行完毕重整计划,将有利于优化公司资产负债结构,提升公司的持续经营及盈利能力。若重整失败,公司将存在被宣告破产的风险。

上述公司债券已构成实质性违约。2019年10月27日为债券回售兑付日,天广中茂公告称仅向未申请回售登记的债券持有人支付完毕该期债券应付利息,而已申请回售登记的债券持有人的本期债券利息以及本金尚未支付。12月9日,天广中茂发布了公司债券违约公告。

据当时公告披露“16天广01”的违约情况,尚需偿还给已申请回售的债券持有人的债券本金金额为11.73亿元,其中持债总金额约9.35亿元的债券持有人同意回撤回售。

根据最新数据显示,天广中茂总资产87.44亿元,总负债43.04亿元,资产负债率49.23%,已是近年来新高。

关键词: 天广中茂

营业执照公示信息

营业执照公示信息