新冠肺炎疫情全球爆发叠加产油国价格战,已导致本轮原油价格暴跌,同时还引发大宗商品市场剧烈震荡。

纵观历史,原油价格的历次波动在反映经济前景变化的同时,也会引发其他大宗商品定价中枢的变动。因此通过对历次原油价格波动情况进行分析,可以为后期大宗商品走势提供参考。

原油重创引发商品市场暴跌

原油本年度下跌幅度已超50%,不到3个月的时间,其振幅已经超过2019年全年振幅。

伴随着原油价格暴跌,其他大宗商品也出现重挫,其中伦铜年内跌幅已超20%,白银同期跌幅更是一度突破30%,目前仅黄金表现相对平稳。

与很多商品不同,原油的供给价格弹性高于需求价格弹性,而OPEC会议对原油价格影响十分明显。

Wind统计了2014年11月至今一共12次OPEC会议结论以及后期市场表现后发现,维持产量不变以及增产的会议一共有7次,其中:

1、3个月后下跌的有5次,下跌均值8.7%。

2、6个月后下跌的有5次,下跌均值11.2%。

此外,主要大宗商品也会因此受到拖累。

这也意味着,3月6日OPEC维持产量不变的决定对大宗商品意义重大,有色以及主要工业品将会持续受到打压。

以史为鉴,原油历次波动如何影响市场

除本轮外,历史上原油也曾出现过多次暴跌,同期主要大宗商品走势值得关注。

Wind梳理显示,自从2008年以来,原油跌幅超30%的情况已经出现过4次,且每次都有其他重要大宗商品跟随下跌。

从下跌幅度来看,本次原油跌幅已超过历史上几次大跌的跌幅均值;从下跌持续时间来看,本次下跌目前仅持续了2个月,而历史上四次大跌的持续时间均值则达8.2个月。

原油远期曲线显示目前继续做空风险较大

除了历次原油下跌幅度以及持续时间两个维度以外,我们还可以借助Wind商品曲线分析工具,利用远期曲线来分析原油价格企稳的一些标志信息。

其中,大宗商品受到仓储成本以及资金等因素影响,cantango(即远月合约升水)结构是比较常见的,而有时候现货供需失衡可能会导致近月大幅贴水,即出现back结构。

原油市场也类似,一般原油价格的绝对值的高位以及back结构的情形不利于做多,而绝对值低位加cantango结构不利于做空。从历次原油大跌的远期曲线和价格组合我们都看到了类似特点,见图1至图3。

图1:2008年原油下跌开始及企稳后的远期曲线

图片来源:Wind商品曲线分析工具,命令CFC

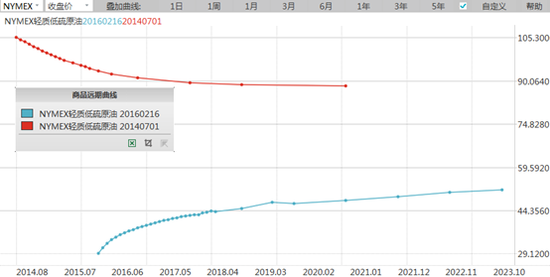

图:2014年原油下跌开始及企稳后的远期曲线

图片来源:Wind商品曲线分析工具,命令CFC

图:2020年原油下跌开始及当前的远期曲线

图片来源:Wind商品曲线分析工具,命令CFC

原油市场供需博弈持续

根据上文中的分析,从历次原油大跌的幅度和持续时间来看,目前原油下跌幅度虽然超过历史均值水平,但下跌持续时间仍低于历史均值。

此外,目前原油绝对值价格低位以及cantango结构的组合导致目前继续做空风险较大。

因此,站在当前时间点来看,还需要一段时间的原油市场供需博弈,低位的原油价格叠加cantango的远期曲线才会迎来反弹。

营业执照公示信息

营业执照公示信息